首頁 >

研究院 >

OA智庫 >

預算的跨年之旅:從編制到執(zhí)行的財務規(guī)劃

預算的跨年之旅:從編制到執(zhí)行的財務規(guī)劃

需求背景

隨著市場競爭的加劇和經(jīng)濟環(huán)境的不斷變化,企業(yè)為了實現(xiàn)財務目標和戰(zhàn)略規(guī)劃,需要對跨越不同會計年度的資金流動和資源分配進行有效控制和預測�?���?缒觐A算管理對于企業(yè)而言,是確保財務穩(wěn)健����、資源有效配置和戰(zhàn)略目標實現(xiàn)的關鍵工具。

跨年預算管理有助于企業(yè)在不斷變化的市場環(huán)境中��,通過前瞻性的財務規(guī)劃����,對下一年度乃至更長遠的財務活動進行預測、控制和評估����,以提高資金使用效率,降低運營風險���,并為管理層提供決策支持����,從而在激烈的市場競爭中保持企業(yè)的可持續(xù)發(fā)展���。

預算計劃

企業(yè)明確跨年項目的具體目標和范圍���,確定項目資金需求的規(guī)模和預期收益后,進入收集和整理項目所需資源的相關信息階段���。之后�,根據(jù)項目需求��,制定項目的預算計劃����。在計劃過程中,需要將各項費用進行預算分配����,確保各項支出的合理性和合理性����。同時還要考慮項目的時間和進度���,合理制定資金支出的時間節(jié)點 ����。在編制完預算計劃后�,需要進行核實和審核,確保預算方案的準確性和合理性���。同時�,還需要與相關部門進行溝通和協(xié)商�,了解各項費用的具體情況和需求 。

預算編制

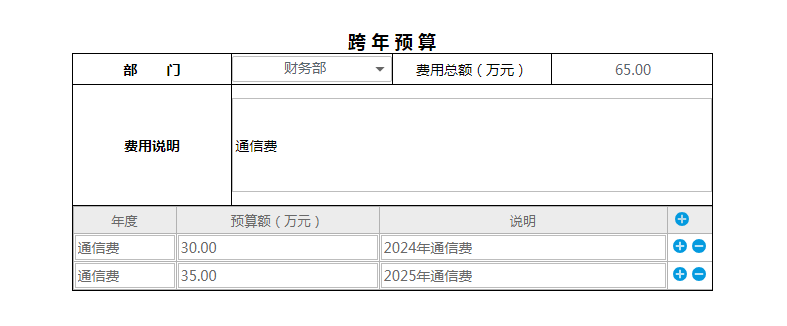

經(jīng)過嚴格的審查與評估����,一旦預算計劃獲得正式批準,相關職能部門便將依據(jù)既定的財務規(guī)程���,著手執(zhí)行跨年預算的詳盡錄入工作�,以確保預算分配的精確性與后續(xù)執(zhí)行的高效性��。

圖表 1跨年預算

在進行跨年預算的錄入階段��,相關部門將精確地填報涉及預算使用的各個部門���、對應的預算科目��、預算所屬的財政年度以及核定的預算額度等關鍵信息���,確保每一筆資金的分配與運用均符合既定的戰(zhàn)略規(guī)劃和財務標準,從而為實現(xiàn)組織的長期目標提供堅實的財務支撐���。

在跨年預算的精細化錄入完成后�,隨即進入一個嚴謹?shù)膶徍肆鞒?�。該流程旨在確保所有錄入的數(shù)據(jù)準確無誤����,且完全符合財務規(guī)范與戰(zhàn)略目標。一旦審批手續(xù)圓滿通過��,系統(tǒng)將自動生成一套詳盡的跨年預算數(shù)據(jù)����,為接下來的財務規(guī)劃與決策提供堅實的數(shù)據(jù)支撐����,確保預算執(zhí)行的透明性與合規(guī)性��。

圖表 2跨年預算錄入

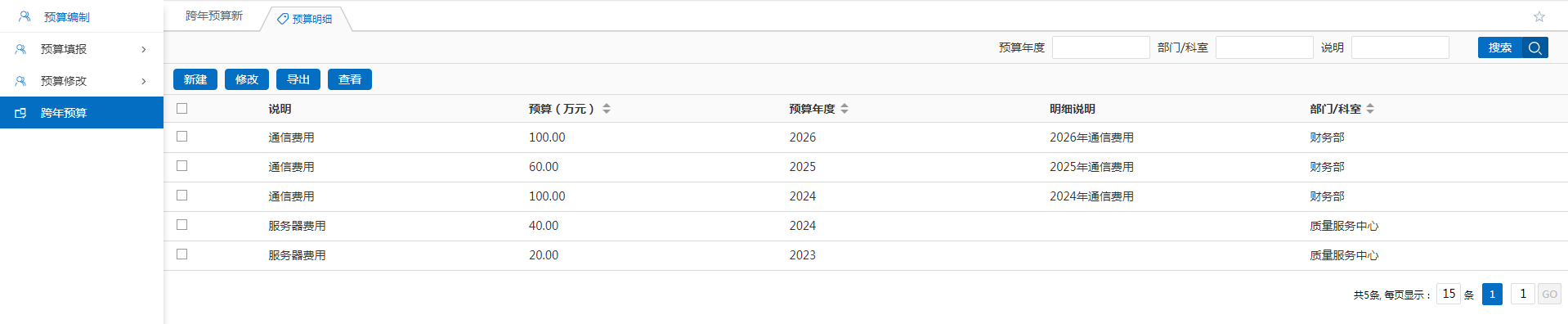

預算申報

在各部門進行預算申報的階段���,系統(tǒng)將能夠自動檢索并呈現(xiàn)各部門對應的跨年預算科目�。使各部門能夠針對各自的跨年預算科目�,詳細申報預算金額,確保每一筆預算申請都與組織的長期戰(zhàn)略規(guī)劃緊密對齊����,從而實現(xiàn)資源的優(yōu)化配置和高效利用。通過這一流程����,不僅提升了預算申報的準確性和透明度,還為決策層提供了堅實的數(shù)據(jù)基礎���。

在預算申報遞交至決策機構后����,會由專業(yè)部門進行細致的評估與審議��。這一流程旨在確保每項預算申報的準確性與合理性,與組織的財務戰(zhàn)略和運營目標保持高度一致���。若在審查過程中發(fā)現(xiàn)預算存在誤差或不合理之處�,相關部門有權將申報退回��,以便進行必要的修正和完善�。唯有經(jīng)過嚴格的審批并最終獲得批準的預算����,方能正式生效,成為指導組織未來一段時間內(nèi)財務活動的正式文件����,確保資源的合理配置與高效利用。

預算執(zhí)行

隨著預算申報的圓滿完成����,隨即步入了關鍵的預算執(zhí)行階段。在這一階段��,各部門將嚴格依照業(yè)務的實際需求和戰(zhàn)略規(guī)劃���,審慎而高效地調(diào)配和動用預算資金����,確保每一筆支出都精準地支持既定的業(yè)務目標和戰(zhàn)略方向。

為了確保預算執(zhí)行的精確性和效率����,預算管理人可通過預算監(jiān)控,對各部門的預算使用情況進行實時的跟蹤和細致的分析���。通過這種主動的監(jiān)控機制����,管理人員能夠及時捕捉到預算執(zhí)行中的任何偏差���,從而在問題初現(xiàn)端倪時便采取相應的調(diào)整措施�。

更為重要的是����,基于對各部門預算使用情況的深入了解和分析,預算管理人員將擁有足夠的信息和靈活性����,根據(jù)實際業(yè)務需求和市場變化,適時調(diào)整預算分配。這種數(shù)據(jù)驅動的預算調(diào)整機制���,不僅能夠優(yōu)化資源配置���,提高資金使用效率,還能夠確保組織能夠迅速適應內(nèi)外部環(huán)境的變化����,從而為實現(xiàn)組織的長期戰(zhàn)略目標提供堅實的財務支持和戰(zhàn)略靈活性。

OA系統(tǒng):http://bankabmg.com/

關鍵詞:

OA